北京时间2月6日消息,美国著名科技博客网站BusinessInsider近日刊登撰稿人特里斯坦-路易斯(Tristan Louis)的文章,对Facebook与谷歌两家公司提交的IPO财政数据进行了全面比较。对比后的数据显示,在各自申请IPO的前一年,Facebook的净利润居然达到谷歌的9.47倍。

主要财务数据对比

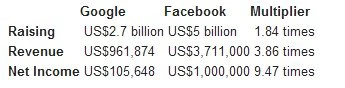

在各自申请IPO的前一年,Facebook与谷歌的主要财务数字对比(数字单位:千;特殊注明除外)

在一家公司申请IPO时,业内人士普遍关心的重点数据包括融资规模、公司估值以及盈利能力。根据两家公司提交的IPO文件显示,Facebook上周三申请IPO的融资规模为50亿美元,是谷歌在2004年IPO融资规模27亿美元的1.84倍;Facebook上年营收为37.11亿美元,是谷歌IPO时上年营收9.61874亿美元的3.86倍;Facebook上年净利润为10亿美元,是谷歌IPO时上年净利润1.05648亿美元的9.47倍。

按照谷歌IPO市值和上市后首日收盘市值计算出的Facebook相应市值

由于Facebook并未提供IPO发行多少股票才能够获得50亿美元融资,因此我们无法对该公司进行估值。按照2004年上市时的股票执行价和上市首日收盘价计算,谷歌当时的市值分别为230亿美元和271亿美元。如果我们将这两个市值乘以Facebook与谷歌上市前一年营收之比3.86和净利润之比9.47,那么Facebook在申请IPO时的潜在估值分别达到887.8亿美元和2178.1亿美元,在上市首日收盘后的潜在估值将分别达到1046.06亿美元和2566.37亿美元。

这样看来,如果只把营收和净利润视为影响Facebook估值的两大因素,那么此前业内人士给予该公司750亿美元到1000亿美元之间的估值似乎不难实现。然而,人们也会考虑到Facebook是否能够达到谷歌上市后的年营收增速。虽然在创立初期Facebook的年营收增速非常迅猛,然而一旦进入发展更为成熟的阶段,该公司可能就很难再达到过去几年的营收增速。

广告营收细化对比

广告营收细化对比

虽然Facebook的年营收数据相当可观,但我们还是要对该公司的收入进行细化以达到与谷歌进行对比的更好效果。通过研究Facebook提交的S-1文件,我们发现了一些非常有趣的数字,比如来自广告业务营收的比例、同比变化以及对外部合作伙伴的依赖程度。

从上述对比数据中可以看出,在各自申请IPO的前一年,虽然Facebook的广告营收高达31.54亿美元,远远高出谷歌9.1378亿美元的广告营收,但Facebook广告营收占全年营收的比例则为85%,比谷歌低10个百分点。这表明,Facebook申请IPO前一年的营收来源比谷歌申请IPO前一年的营收来源更加多样化,因此Facebook申请IPO时的发展状况更为成功。

而与各自申请IPO两年前的年营收相比,Facebook的营收增幅为154%,低于谷歌的359%,这似乎也对Facebook极为有利。而在各自申请IPO的前一年,Facebook有56%的广告营收来自美国本土,而谷歌的这一比例则高达74%,这更加表明Facebook广告营收对美国的依赖性远低于谷歌。

Facebook还在S-1文件中指出,在线游戏开发商Zynga在去年为该公司贡献了12%的广告营收,而在申请IPO的前一年,谷歌则有21%的广告营收来自外部合作伙伴。

成本和支出对比

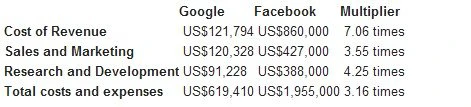

成本和支出对比

在申请IPO的前一年,我们还要注意到Facebook管理成本的有效性是否能够达到谷歌的水平。

从上述对比数据中可以看出,在各自申请IPO的前一年,Facebook的营收成本为8.6亿美元,是谷歌营收成本1.21794亿美元的7.06倍;Facebook的销售和营销成本为4.27亿美元,是谷歌销售和营销成本1.20328亿美元的3.55倍;Facebook的研发成本为3.88亿美元,是谷歌研发成本9122.8万美元的4.25倍;Facebook的全年成本和支出为19.55亿美元,是谷歌全年成本和支出6.1941亿美元的3.16倍。

营收成本可能成为评价Facebook营收是否保持良性发展的重要因素。一旦营收成本增加,就很可能会降低Facebook的利润率。

每位员工创造营收对比

在提交的申请IPO文件中,两家公司都提供了当时的员工总数,其中谷歌为1907人,而Facebook则为3200人。这对于我们计算两家公司每位员工所创造的营收来说非常有用,而这恰恰成为衡量一家公司营收效率的普遍方法。在各自申请IPO的前一年,谷歌每位员工所创造的平均营收为504,391美元,而Facebook的这一数据则为1,159,688美元,是谷歌的两倍多。很显然,Facebook在这项对比中占据着绝对优势。

而在各自申请IPO的前一年,谷歌每位员工所创造的公司净利润平均为55,400美元,Facebook则为312,500美元。Facebook的这一数字虽然值得称道,但却少于谷歌去年每位员工创造的336,297美元平均净利润。在全球科技产业,也只有苹果和谷歌当前的这项数据优于Facebook。

如果按照这种方法进行对比,Facebook确实可以在美国市值千亿美元公司俱乐部里为自己赢得一席之地。

结论:似乎不会发生产业泡沫

从财务角度出发,我使用了数个方法对Facebook进行了量化分析,并在科技产业内部与其IPO规模类似的谷歌进行了对比。在成功进行IPO上市后,谷歌已经在全球互联网话语权中占据着主导地位。而Facebook也是一样,这家从哈佛大学宿舍走出的社交网站已经发展成为在全球拥有8.45亿用户的大型社交网络公司。

而单纯从数据角度出发,Facebook也同样拥有一个发展势头非常强劲的业务模式。而在全球科技产业的大背景下,市场此前给予Facebook的高估值似乎也不那么离谱了。

当然,这一分析无法保证Facebook的业务模式肯定能在未来取得成功。一些问题仍然值得关注,比如其营收成本以及该公司能否保持过去几年里的高速增长趋势。

如果你问我,Facebook申请IPO是否意味着科技产业新一轮泡沫的到来。我的回答是:基于Facebook提交的核心财务数据,这种情况似乎不会发生。